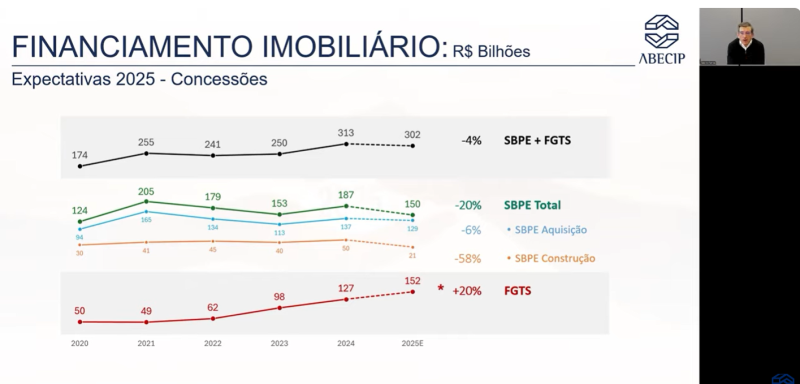

Financiamentos imobiliários alcançam R$ 140,4 bilhões no primeiro semestre de 2025

As contratações de crédito imobiliário com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) e do Fundo de Garantia do Tempo de Serviço (FGTS) – as duas principais fontes de recurso do setor – somaram R$ 140,4 bilhões entre janeiro e junho de 2025. O montante representa uma queda de 3% em relação ao mesmo período do ano anterior. No total, foram financiadas 496,1 mil unidades, um volume 11% inferior aos 559 mil imóveis dos seis meses iniciais de 2024.

“O desempenho do primeiro semestre deste ano reflete os desafios macroeconômicos que ainda impactam o crédito, mas também evidencia a resiliência do setor, que continua operando em patamares historicamente relevantes”, afirmou Sandro Gamba, presidente da Abecip.

Considerando apenas o SBPE, o valor financiado alcançou R$ 73,6 bilhões na primeira metade de 2025, com queda de 10% sobre o mesmo período de 2024. Já os financiamentos realizados com recursos do FGTS somaram R$ 66,8 bilhões, apresentando uma alta de 6% na mesma base de comparação.

Poupança SBPE mantém retração, mas com melhora no saldo

A captação líquida da poupança SBPE ficou negativa em R$ 38,4 bilhões no acumulado de janeiro a junho desse ano. A manutenção de saques maiores que depósitos está relacionado, em parte, ao elevado patamar da Selic, que beneficia investimentos com rendimento atrelado ao CDI, em detrimento da remuneração da poupança.

Apesar dos saques frequentemente maiores que os depósitos nos últimos anos, seu efeito no saldo tem sido amortecido pelo crédito de rendimento. Com isso, o saldo da poupança SBPE finalizou junho em R$ 762,3 bilhões, número apenas 0,03% inferior ao mesmo mês do ano passado.

Funding: LCI volta a crescer após ajuste no prazo de vencimento

As Letras de Crédito Imobiliário (LCI) ganharam destaque na primeira metade de 2025. Após um período de retração no início de 2024, as emissões voltaram a crescer, impulsionadas pela necessidade de complementação dos recursos da poupança e pela redução gradual do prazo de carência, que caiu de 12 para 9 meses e, posteriormente, para 6 meses.

Como resultado, as emissões de LCI cresceram 25% no semestre, embora ainda não tenham retomado os níveis registrados no fim de 2023, quando a carência era de apenas 3 meses.

Crédito com Garantia de Imóvel (CGI)

Essa modalidade de crédito de uso livre teve contratações de R$ 3,9 bilhões nos primeiros cinco meses de 2025, o que representa um aumento de 3% sobre o mesmo período do ano passado. Essa alternativa de crédito tem conquistado em popularidade, devido às suas condições competitivas de juros e prazos.

Índice Geral do Mercado Imobiliário Residencial (IGMI-R)

O IGMI-R, que acompanha a valorização dos imóveis residenciais no país, apresentou variação de 11,7% nos 12 meses encerrados em junho de 2025.

Apesar de representar desaceleração em relação aos 12,7% registrados em 2024, o índice continua significativamente acima da inflação oficial (IPCA), que variou 5,4% no mesmo período.

Um dos principais indicadores do mercado imobiliário brasileiro, o IGMI-R continua a ser uma ferramenta essencial para monitorar as tendências do mercado imobiliário, considerando variáveis regionais e interações com outros índices econômicos.

Perspectivas para 2025

A Abecip mantém suas projeções de redução para 2025, contudo, indicando um percentual levemente maior que os 17% divulgados no início do ano.

Dessa forma, para os financiamentos com recursos da poupança, estima-se uma retração de 20%, em função das limitações desse funding e do cenário macroeconômico e de juros ainda desafiador. A expectativa é de que o volume contratado com recursos do SBPE fique em torno de R$ 150 bilhões, ainda entre os melhores resultados da história.

Em relação ao FGTS, a previsão é de contratações na ordem de R$ 152 bilhões ao longo de 2025, isso considerando a suplementação do orçamento do FGTS acrescido dos R$ 15 bilhões do Fundo Social do Pré-Sal, direcionados para o faixa 3.

Dessa forma, a projeção consolidada para o mercado de crédito imobiliário neste ano é de aproximadamente R$ 302 bilhões — queda de 4% em comparação com 2024.